让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-19 14:36 点击次数:98

中银海外证券股份有限公司王靖添,刘国强近期对厦门象屿进行征询并发布了征询敷陈《信用减值负担公司盈利,静待大量商品市集企稳回升》,本敷陈对厦门象屿给出买入评级,现时股价为6.08元。

厦门象屿(600057) 2024Q3公司达成营收942.18亿元,同比-30.25%,归母净利1.11亿元,同比-61.80%。前三季度公司达成营收2976.99亿元,同比-19.24,归母净利达成8.90亿元,同比-24.67%。前三季度,公司下贱制造业客户采购需求疲弱,大量商品价钱承压,公司大量商品筹画鸿沟有所下落,公司在海外外部环境复杂严峻、国内需求不及的宏不雅经济抵制下,营收和盈利能力有所下落。咱们以为后续跟着大量商品市集迟缓企介怀叠减值风险出清后,公司功绩有望回暖,咱们保管公司买入评级。 相沿评级的重心 前三季度大量商品采购需求疲软价钱承压,,公司归母净利润同比下落。 2024Q3公司达成营收942.18亿元,同比-30.25%,归母净利1.11亿元,同比-61.80%。前三季度公司达成营收2976.99亿元,同比-19.24,归母净利达成8.90亿元,同比-24.67%。前三季度,公司下贱制造业客户采购需求疲弱,大量商品价钱承压,公司大量商品筹画鸿沟有所下落,公司在海外外部环境复杂严峻、国内需求不及的宏不雅经济抵制下,营收和盈利能力有所下落。 德龙系债权转让事宜有序张开,三季度计提信用减值亏损2.41亿元负担当期盈利。公司于2024年7月29日发布公告,公司控股推动象屿集团拟举座受让公司对德龙系的债权。松手三季度末,德龙系债权转让事项正在有序开展,公司礼聘的第三方评估机构正在对债权评估敷陈进一步夯实和完善。当今德龙系工场在处罚东说念主的监督下分娩筹画,字据评估初步效果和公司的管帐计策,2024年7-9月,公司对德龙系联系债权计提坏账准备2.11亿元,减少公司当期归母净利润1.58亿元。2024Q3公司计提信用减值亏损2.41亿元,减少当期归母净利润1.75亿元。 量度将来,静待大量商品市集迟缓企稳,公司减值风险出清后功绩有望确立。2024年前三季度,公司功绩在大量商品市集下行压力下发达乏力。咱们以为将来公司将不竭扩大本人上风,优化本人业务时势、积极扩大客户鸿沟。弥远来看,我国经济稳中向好的基本面莫得改动,大量商品市集有望迟缓企稳回暖。本年前三季度,行业需求疲软下公司部分存货及债权计提减值,咱们以为后续跟着减值风险迟缓出清后公司功绩有望回暖。 估值 筹商公司信用减值对公司举座功绩形成负担,咱们下调公司2024-2026年归母净利润为12.18/22.19/24.48亿元,同比-22.6%/+82.1%/+10.3%,EPS为 0.54/0.98/1.08元/股,对应PE辨别11.5/6.3/5.7倍,保管公司买入评级。 评级濒临的主要风险 环球经济波动、大量商品价钱波动。

本站数据中心字据近三年发布的研报数据筹画,天风证券陈金海征询员团队对该股征询较为深刻,近三年预测准确度均值为76.54%,其预测2024年度包摄净利润为盈利19.72亿,字据现价换算的预测PE为7.06。

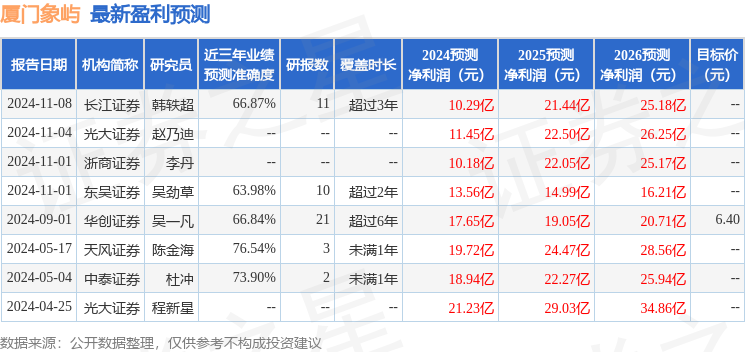

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增握评级2家;往时90天内机构筹画均价为6.4。

以上执作为本站据公开信息整理,由智能算法生成,不组成投资冷漠。