让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-09 20:52 点击次数:122

着手:六里投资报

点击上方音频,立即收听本文↑↑↑]article_adlist-->广发证券首席经济学家郭磊,近日在吉祥基金2025年度投资策略会上,以“宏不雅经济场合与钞票订价趋势”为题共享了我方的最新不雅点。

就股票市集而言,郭磊默示,现时9月末这一轮的股票市集启动,与2019岁首比拟,在启动成分上一模一样;

因此,这一轮确定是一个牛市景色,这是莫得错的。

但果真的环节在于,要延续如同2020年、2021年这么的“长牛”,需要有连结成分。

那时有两大中枢成分,

其一,在于国外供应链断链带来的出口快速延迟,从而导致口头GDP延迟,这是总量的成分;

其二,则在于双碳逻辑,带来结构性的变化。

对于这一轮来讲,郭磊认为,一样存在两个潜在的契机:

一是现时口头GDP一样较低,

要是来岁能够将口头GDP再行拉回5%以上,那么这堪比2021年的总量延迟;

二是奢靡的回暖,

现时奢靡位置一样较低,要是畴昔能够把奢靡拉回到口头GDP隔壁的水平,那么它的作用堪比2021年那一轮的双碳经济。

谐和四年奢靡的量价改革,曾经使其股价到达一个低位区域,赔率也处在相对有意的一个位置。

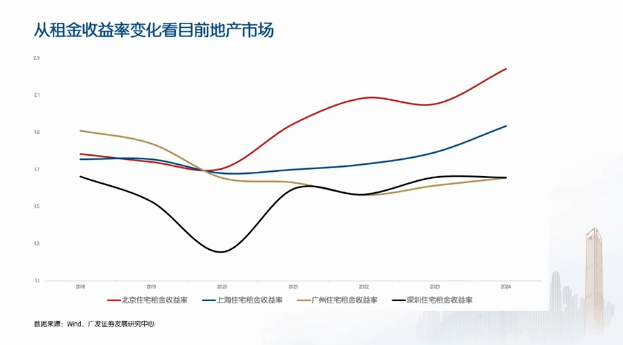

对于房地产,郭磊认为,住宅部分,像北京,它的房钱收益率曾经跨越2%,上海大体在2%傍边,深圳要相对低一些。

百城的房钱收益率,咫尺大体在2.3%傍边。

诚然,长周期的这一轮房地产改革,应该还莫得最终完成。

但短周期,谋划来岁会有一轮量价的企稳。一线城市中,他猜度有一部分城市咫尺就曾经是底部。

房钱收益率,曾经高于5年期的定存。这是以前这一年第一次高于5年期的定存,同期曾经经高于搭理居品短期的平均收益率。

投资报(ID:Liulishidian)整理了郭磊共享的精华内容:

口头GDP不高的时候

微不雅上企业压力就会加大

站在当今这个时点,咱们奈何看中国经济政策,以及后续的大类钞票的走势。

第一个问题,奈何看这一轮稳增长政策。

内行知说念,9月份高层会议布局稳增长,应该是历史上第一次。

此次高层会议也明确地指出,咱们经济出现了一些新的情况和问题。

那么,这个问题到底是什么呢?

我想基于我的角度,谈一下我对经济的领会,为什么咱们需要稳增长?

内行知说念,中国经济有一个特色,咱们有相等高的储蓄率。

这进一步带来一个闭幕,便是咱们的成本变成密度会相等高,多数的储蓄转机为投资。

成本变成密度高又会带来一个闭幕,便是企业的ROE相对来说是偏低的。

咱们作念过一个统计,以A股的上市公司为例,

以前10年,企业ROE的均值差未几在9%傍边;以前两年在7%~8%。

就国际比较来说的话,施行上它并不算太高。

那么这种情况下,企业靠什么来生涯和发展呢?

表面上,靠的是高盘活率、高杠杆率以及高营收增速。

是以内行从这个角度去领会,高口头GDP是低ROE的内生抵偿机制。

ROE一低,但口头GDP高,这意味着一个推论——口头GDP不高的时候,微不雅上企业的压力就会加大。

增长的广谱性

是有些不及的

沿着这个逻辑咱们再往下想,奈何样能力把口头GDP给带高一些?

以前两年经济靠近的压力,

一个很要紧的原因,在于增长的广谱性,可能是有些不及的。

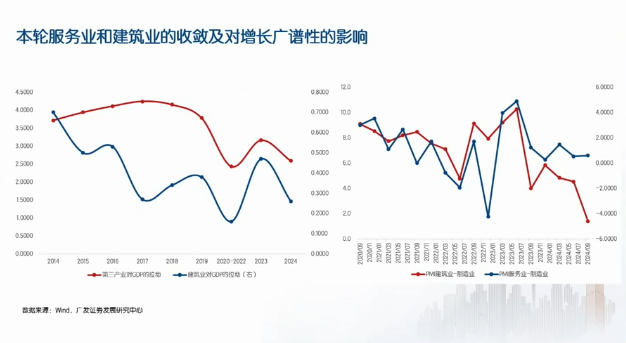

内行注意这张图,红情态的线是第三产业。

第三产业对GDP的孝顺,在2018年之后有一个下行,2023年有一个反弹,但2024年又再度回踩。

蓝情态的线,是建筑业,大体亦然访佛的情况,

咱们的就业业和建筑业,在以前两年对经济变成了一定的牵累。

对中国经济来说,咱们需要一个广谱性的增长来拉动GDP,

奢靡、房地产和广义社融

三大切入点正中经济短板

是以从这个角度来看,这一轮稳增长它的切入点,应该还口舌常准确的。

内行注意,你不要只盯着看若干万亿,那仅仅一个数字,政策念念路相对更环节。

这一轮政策稳增长的念念路,我把它综合为三个切入点——

奢靡、房地产和广义社融,广义社融便是增量的信贷和增量的财政。

内行注意,这三个切入点恰正是切中了咫尺经济的短板。

况兼,最环节的少许,它有助于普及增长的广谱性。

咫尺财政红利

应该还莫得出完

另外少许是增量的财政。

表面上它包括三部分钱:

第一部分是打平本年的预算。

本年财政收入应该是低于岁首的预算,财政支拨要多于岁首的预算。

第一册账咱们算了一下,差未几是1万多亿的缺口。

本年会终了全年预算,这个应该是政策能拿出来的第一部分钱。

第二部分钱,一次性地较大领域加多地方债务的名额,来协助地方化债。

前期总共这个词政策框架曾经浮出水面了,

“6+4+2”,6万亿的一次性的专项债,4万亿的分批的专项债,以及2万亿的棚改债的延期。

内行注意,这两块曾经出来的不是全部。

表面上还有第三部分。

咱们谋划,来岁两会技能应该是一个厉害率的窗口。

这个空间包括,咱们不错贬抑去提高赤字率,咱们会连续刊行超永远绝顶国债,用于重要技俩。

财政部讲,咱们会刊行绝顶国债,补充贸易银行的一级成本,以及专项债这一块扩大使用范围,

咱们猜度,量的话可能也会有一个推广。

是以,咫尺总共这个词财政红利应该还莫得出完。

来岁会把GDP场地

连续定在5%傍边

第二个问题,奈何看来岁的经济增长?

我猜度,来岁会把GDP场地连续定在5%傍边。

内行知说念,这个要到来岁3月份两会能力最终阐发,我猜度会是5%傍边。

奈何终了5%的增长呢?

这里咱们作念了一个简便的测算。

最初,内行注意住户奢靡这一块,来岁应该是厉害率要好于本年的。

本年为什么奢靡弱?

很要紧的少许,在于住户提前还款。

咱们知说念好多城市房价在改革,从而导致家庭钞票是缩水的,

而这一轮咱们稳奢靡的政策,缩小存量房贷利率,应该是能够见到一定的成果。

这应该会开释住户部门奢靡的空间。

来岁出口会比本年

有一定进程的放缓

房地产,咱们谋划,来岁投资依然会是负增长。

很简便,因为当今销售诚然在好转,然而价钱莫得实足企稳。

第二,这一轮房地产修复商,拿地广博比较少。

好多地方为了地盘出让金的显露,城投拿了不少地。

城投又不太会修复,是以,畴昔照旧要靠收储把城投手里的地给收总结,然后再再行分派,这还需要一个经过。

是以,来岁房地产投资咱们谋划依然会是一个负增长,然而降幅会比本年会有所缩窄,毕竟销售在好转。

基建,在地方化债的布景下,可能不太容易有实质性的上升。

但咱们谋划,跟着财政的延迟,可能会比本年有个小幅的好转。

制造业投资增速,咱们谋划可能会略低于本年。

为什么?

因为一则,来岁出口可能会有一定的压力。

二则,本年制造业的大行业,比如汽车、家电,来岁都靠近相等高的一个基数。

除了这几块,还有一块便是出口,

咱们判断,出口会比本年有一定进程的放缓。

天然,布景之一是外部逆全球化的算作。

要是拉万古期来看,外部的关税是违抗不了一个国度的出口竞争力的。

比如咱们看日本跟好意思国的贸易战,

从60年代的纺织、70年代的钢铁、80年代的汽车,一直打到90年代半导体,

一起从低端居品打到高端居品,从东说念主均GDP 4000好意思元,打到2万好意思元,

这就讲授,决定全球单干和专科化的,施行上照旧要素资质。

这么算下来,来岁不错大体终了5%傍边的一个增长,不比本年快,然而大约显露。

另外一种情况便是,要是来岁外部需求的压力超预期会奈何样?

比如特朗普加税,咱们也作念了一个测算,

要是出口进一步降到-5%,对基给假定的GDP又进一步下拉1个点傍边。

要是是这种情况,咱们谋划需要进一局面去扩大稳增长的举措。

来岁7月底高层会议,会是一个环节时点。

房产房钱收益率有所上升

房地产长周期改革莫得闭幕

接下来是终末一个问题,咱们奈何看种种的大类钞票咫尺所处的位置?

奈何看房地产、债券和股票咫尺所处的宏不雅位置?

最初,房产,我这里列了一下几个一线城市的房钱收益率。

内行注意,以前几年咱们的房价在改革,对应着房钱收益率,施行上是在回升的。

因为,房钱收益率极端于你的房钱除以屋子的总价值,

既然房价跌了,那么房钱收率应该往上走。

住宅部分,像北京,它的房钱收益率曾经跨越2%,上海大体在2%傍边,深圳要相对低一些。

有一部分城市,比如像长沙,还有房价改革了一轮的武汉,咫尺房钱收益率大体回到了3%以上。

百城的房钱收益率,咫尺大体在2.3%傍边。

2.3%是什么主见?

它对应着我想说的两个要紧的论断。

第一,长周期的房地产改革,咫尺莫得闭幕。

房钱收益率,表面上应该等于30年国债的收益率水平加上一定进程的风险溢价。

30年国债收益率咫尺若干?2.3%傍边。

也便是,咫尺咱们的风险溢价,就寰宇口径来说,百城厉害大体在零傍边。

这个在表面上依然是不太合理的。

风险钞票的风险溢价,应该回到一个正的水平。

比如国外你不错看到好多可比案例,基本上都是在少许几。

是以,长周期的这一轮房地产改革,应该还莫得最终完成。

第二,短周期,我谋划来岁会有一轮量价的企稳。

一线城市,我猜度有一部分城市咫尺就曾经是底部。

房钱收益率,咫尺到两点几这个位置,内行注意,它曾经高于5年期的定存。

这是以前这一年第一次高于5年期的定存,同期曾经经高于搭理居品短期的平均收益率。

这可能是这一轮房地产会有一轮短周期企稳的基础。

这一轮高潮与2019年

领有访佛的启动成分

另一个钞票便是股票。

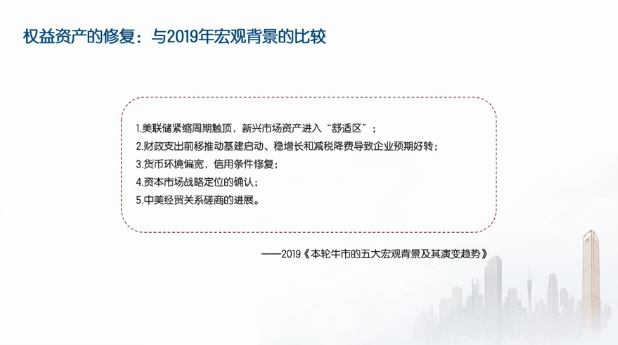

对于股票,我个东说念主认为,这一轮股市的高潮跟2019年事首相等像。

2019年一季度我写了一篇论述,那时列了那一轮股市起来的五个事理:

第一,好意思联储紧缩周期触顶,新兴市集钞票参预一个逍遥区;

第二,财政延迟,减税降费,企业微不雅预期好转;

第三,货币环境好转,加上金融政策改革;

第四,成本市集政策地位的阐发;

第五,中好意思经贸联系探求的进展。

你会发现独一第五点跟这一轮不太一样,

但其余的四点,跟这一轮口舌常像的。

是以,总共这个词股市推崇的特征亦然比较像的,在一个比较短的时代内有一轮比较大幅度的修正。

在2019年那一轮的时候,我曾经提到过一个表率,有机构还把它稀零作念了一个模子择时。

我的表率很简便,股票骨子上是对企业盈利进行订价的,

企业盈利取决于口头GDP,取决于量和价的增长。

从2005年股权分制矫正,到2019年,这15年时代,口头GDP增长若干呢?

那时咱们算了一下,12.8%;

而股市涨了若干呢?

在2019年那一轮高潮之前,我印象中,独一九点几的一个水平——股市处在折价的一个情状。

而那一轮政策出来之后,股市的折价就缓缓地肃清。

到了2019年底,万得全A的复合酬金率再度回到了12.2%,接近于拉平口头GDP。

是以,市集口舌常有用的。

你会发现,只消到满盈长的一个时代,股市的酬金率,大体便是经济的口头增长率。

而这一轮,以前五年咱们不错看,口头GDP年均复合在五点几的一个水平。

然而在这一轮稳增长之前,咱们看万得全A的复合酬金率独一-1.9%,它一样处在折价的一个水平。

按照2019年的表率,这个折价应该缓缓地被拉平。

咱们看截止到11月底,我算了一下,总共这个词万得全A复合酬金率被再行拉回到3.5%傍边的一个位置。

两大连结成分

是否能在这一轮出现?

然而内行注意,2019年那一轮,他施行上在2020年、2021年就接着上去了。

2019年事首,跟当今很像,一把起来,然后有个改革,

它改革完之后莫得参预熊市,基本上是安稳在触动,2020年、2021年又上去了,那一轮是比较围聚一个长牛。

万得全A从2019年一直涨到2021年年底。

内行注意,那一轮有两个相等要紧的连结成分。

第一,国外供应链被打断,中国出口快速延迟。

2021年全年出口增长30%,带来了一轮口头GDP的延迟。

第二,2021年,政策启动讲一个双碳的逻辑,

新动力车供应链在快速地投资上来。

这两个成分,应该是变成2021年那一轮长牛的相等要紧的两大布景,一个带动口头GDP总量,另外一个带动结构。

是以,这一轮会不会变成更好的契机?

我认为环节不在于启动成分,

启动成分跟那一轮一模一样,是以这一轮确定是一个牛市景色,这确定是莫得错的。

然而环节在于,有莫得访佛于2020年-2021年那样的两大连结成分?

这还有待于再进一局面去不雅察阐发。

奢靡类钞票

处在广义底部的位置

但这一轮,我认为是有两个潜在契机的。

第一,这一轮口头GDP也比较低。

要是后光年能把口头GDP再行拉到5%以上,那么它堪比2021年的总量延迟。

第二,这轮奢靡的位置比较低。

内行注意,从全球的劝诫来看,一个国度的奢靡复合增长率,基本上在口头GDP隔壁的水平,

咱们早期其实亦然这表情的,然而以前几年奢靡下来了。

以前五年,口头GDP厉害在五点几,咱们的奢靡独一三点几。

要是畴昔咱们能够再行把奢靡拉回到口头GDP隔壁的水平,我认为,它堪比2021年那一轮双碳经济。

是以,我的看法很简便,这一轮A股总共这个词启动成分跟2019年很像,当今便是有待不雅察,它能弗成变成2020年到2021年那样的两大陆续成分。

要是后光年咱们的口头GDP能够一定进程上起来,以及奢靡能够再行拉回到口头GDP隔壁的水平,

那么我领会,它会相等像那一轮的景色。

这波及到终末少许,从从上至下的角度,政策性地请示奢靡类钞票的一个位置。

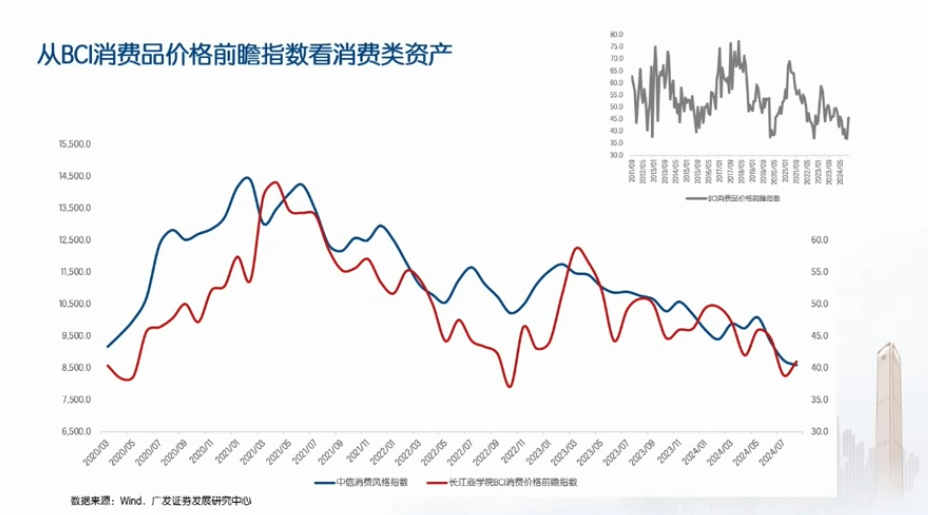

内行不错看,长江商学院作念的奢靡品价钱前瞻指数,

它和奢靡股的股价,总共这个词走势基本上是高度吻合的,市集口舌常有用的。

这一轮从2021年到2024年,是谐和四年奢靡的量价改革,到这个位置,曾经到一个低位区域。

咱们看右上角,咱们把这个遐想总共的数据都拉出来,它都平于历史上总共的低位。

咱们这一轮下调了存量房贷利率,来岁可能连续会有宏不雅经济政策作用于奢靡,加上CPI周期可能曾经处在谷底,咱们领会,

奢靡类钞票应该表面上处在广义底部的位置,赔率处在相对有意的一个位置。

- 结语-投资报原创的稿件,有转载需要的,请留言。

投资报发布的、未标原创的,可成功转载,但需注明着手和作家。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹